这是今年分享的第一个商业案例。

文 | 浩然

一家避开“主流”的企业

一家避开“主流”的企业

最近读了财经作家李翔新出的《因为独特》这本书,记录了他对泡泡玛特创始人王宁的四次访谈。从泡泡玛特“一号位”的视角揭示了这家很多人看不懂的公司14年的成长历程和关键思考。

2016年8月推出Molly系列盲盒之后,泡泡玛特一夜爆火,逐渐走入大众视野。

在此之前,它算是个渠道品牌,就是那种潮玩杂货铺,大概有十家门店。这时期产品基本都是外采来的,其中来自日本多丽梦公司的Sonny Angel就占了营收的30%。

但泡泡玛特只是Sonny Angel中国代理商之一,三分之一的营收又都来自这款产品,命运就很容易被对方拿捏,每到新的城市开店时,还要征求对方意见。

后来泡泡玛特跟多丽梦因为代理问题出现了分歧,王宁也嗅到了这种模式隐藏的危机,于是开始自己找IP做产品,从渠道品牌往产品品牌转型。

之所以一开始推出的是Molly是因为,他们当时在微博征集大家最喜欢的IP,结果50%的留言都提到了这个名字。

于是他们去找Molly背后的艺术家王信明,当时中国其实没有真正意义上的潮玩行业,艺术家即便手握IP,也没有通过这种方式变现的,收入比较微薄。

他们就像当年还在餐厅里唱歌的周杰伦。

后来就是Molly的爆火,一并带火了“盲盒”,即消费者购买的潮玩产品在包装盒上没有明确标注,只有打开才会知道自己抽到了什么。

Molly火了之后,泡泡玛特又通过收购、内部孵化、签独家或非独家协议等方式推出了Pucky、Dimoo、Labubu、Skullpanda等多个IP。

在一个崭新的赛道,摸索出了“IP+盲盒”的模式,然后在全产业链进行布局。泡泡玛特摆脱了之前做潮玩杂货铺时连年的亏损,到2019年营收超过了16亿。

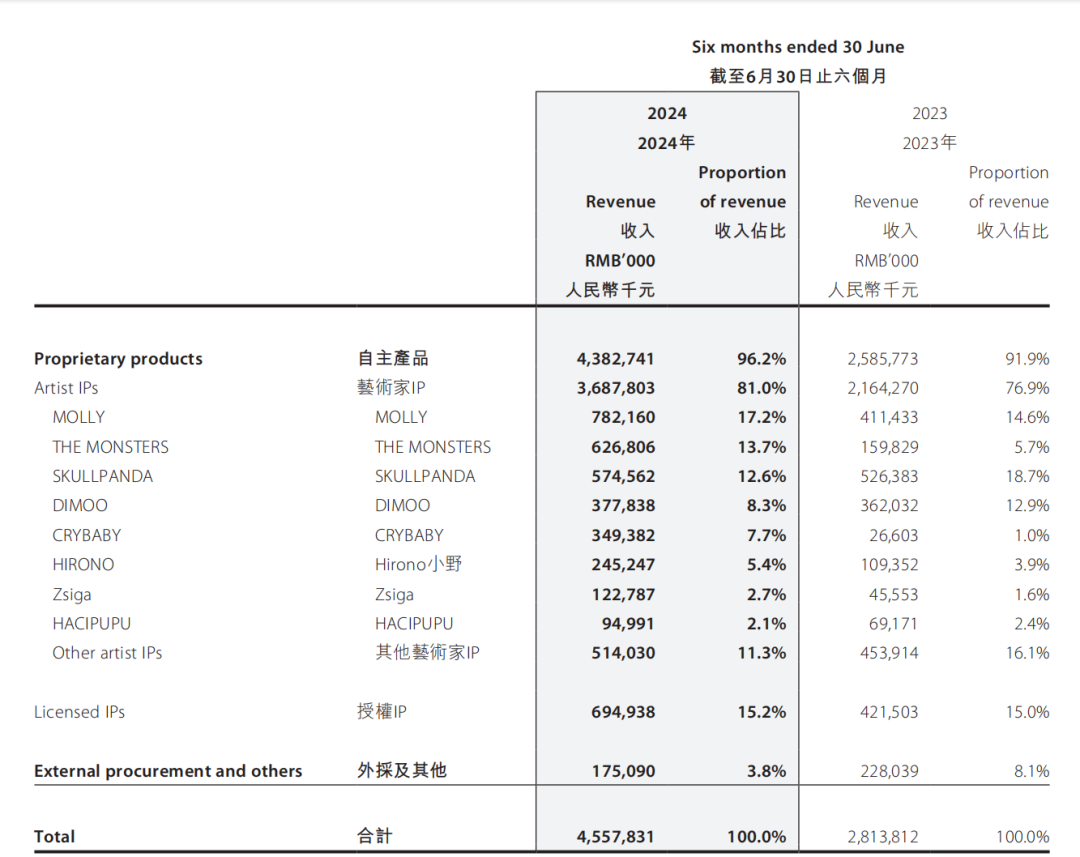

去年是泡泡玛特14年来发展最好的一年,上半年营收就超过了45亿,净利10.2亿元,同比增长90%。

目前泡泡玛特收入过亿的IP就有7个,运营了8年的Molly系列依然能带来7.8亿的营收,而这两年爆火的Labubu所在的The Monsters系列和Skullpanda系列营收均突破了5亿。

更重要的是出海方面,今年泡泡玛特在海外相当受欢迎,尤其是Labubu在东南亚卖爆了,达到了一货难求的程度。

今年上半年泡泡玛特83家海外门店贡献了整体30%的收入,有预测显示,下半年的占比会超过40%,今年第三季度海外收入同比高增440%。

图为泡泡玛特门店

国内国外几乎快要各占一半了,相当于在海外重塑一个泡泡玛特。

这在中国企业普遍出海,又面临很多难题的当下,尤其难得。

我之所以选择写泡泡玛特,并不只是因为它今年业绩好,股价飙升(甚至股价有些过热了),而是更认可它的独特性。

仔细研究这家企业你会发现,它几乎避开了这10多年的“主流”:

别人选赛道都是选前景广阔、资本看好的,而泡泡玛特一开始做的就是太多人不理解、看不懂的潮玩;

泡泡玛特创立初期,移动互联网浪潮滚滚而来,彼时创业最火热、最容易拿到融资的就是“互联网+”,线下在很多人看来是要被线上淘汰的,而泡泡玛特却选择了从线下开店开始,这也造成了泡泡玛特刚开始很难拿到投资;

在把“快”作为商业必备要素的10多年,泡泡玛特却保持了相当的谨慎,王宁认为泡泡玛特是“决策快,做事慢”,投资人都嫌他们太慢。

甚至创始人的个人经历也有些“反主流”:别人上大学时忙着上课,修学分,后面就是找工作,王宁却忙着摆地摊、做格子铺,并获得了家人支持,后来“正经上班”的时间也只有一年多。

所以在充斥着内卷、价格战的当下,泡泡玛特也取得一些相反的效果:

它不但没有打价格战,还推出了价格更贵的MEGA系列,很多产品在海外市场卖得也比中国大陆更贵;

这两年很多企业增长乏力,泡泡玛特业绩和股价却超预期双双大增;

出海成为中国企业必选项的当下,出海面临的难题也有很多,泡泡玛特的海外营收占比却要接近4成了。

应该说,泡泡玛特在当下给我们最大的启示是:不卷“主流”的发展路径,也会获得成功。

从研究人开始

从研究人开始

理性来看,泡泡玛特做对了什么?

研究零售,就离不开三个核心要素:人、货、场。而且这三个字的次序也是不能变化的。之前流行的“新零售”大多失败了,就是它只解决了“场”的问题,“人”和“货”都没变。

先来看人,泡泡玛特官方曾给出一个数据,其用户75%为15-35岁的女性群体,95后居多。

在很多消费类投资者看来,25岁左右的年轻人群,尤其是年轻女性是消费类目应该格外关注的群体。

因为小于这个年龄的可能消费能力还不足,但他们会抬头仰望比他们大的哥哥姐姐在买什么、种草什么。而大于这个年龄可能想保持青春、更有活力,就会回过头去看看比他们小的在消费什么。

这几年研究年轻人的文章相当多,都会提到95后、00后是追求个性和悦己的一代,也更需要能提供情绪价值的“精神”类产品。

为什么现在年轻人需要更多情绪价值?

这里我分享一个角度。

人类学教授项飙曾提到过“附近的消失”,是说人们越来越通过抽象的概念和原则来理解世界和生活,却忽视了周边具体的社会关系。在我看来,当代人需要更多情绪价值很大原因就在于“附近的消失”。

比如,以前人们圈子比较小,比如在厂子里上班,周围都是熟悉的人,你文章写得好、篮球打得好,大家都敬佩你,给你鼓掌。后来有了电视,大家就去看NBA了,不看你打球了,你的那点篮球技巧不值一提。

互联网和经济全球化一来,更是人人都在全网、全世界激烈竞争。甚至大洋彼岸素不相识的美国蓝领工人都觉得勤奋刻苦、996的你抢走了他们的制造业,使他们失去了工作。

以前你在一个领域有点小本事就能在固定的圈子里获得不少赞誉,现在大家见多识广,地球另一端人的才华都能见识到,你永远都在跟顶级的人较劲,却几乎追不上。

哲学家陈嘉映说,这是一种一个人直接面对漫无边际的整个世界时的无力感、失败感和无足轻重感。

90、00后更是“附近”加速消失的一代,这种感觉会更重。因为他们成长于“人机合一”的移动互联网时代。

PC互联网可以看作是猫,宅在家里,你出门了就不能跟它玩了,出去也得装在猫包里背着,可以“人机分离”。

而移动互联网是狗,出门也能牵着遛,不断跟它互动,“人机合一”,周围发生了什么,你也没看见。

再加上这几年全球经济处于下行周期,年轻人比较压抑,太需要情绪价值高、好玩的娱乐型产品。

像淘宝前几天公布的2024年度十大商品,就有不少是被外界戏称为“发癫”的产品。比如丑萌的无边抱枕、丑鱼拖鞋、“不要脸”防晒服、谷子,还有玩谐音梗的“蕉绿绿植”。

事实上,经济下行周期更适合玩具和娱乐行业的发展。迪士尼就诞生于美国深陷金融危机的上世纪20年代末,抓住了美国人在沮丧时强烈需要快乐的大好时机崛起。而在2008年金融危机前后,迪士尼更是大举收购皮克斯动画、漫威工作室和卢卡斯电影公司,扩充IP资源库。

乐高在2008年、2009年金融危机期间业绩增幅也达到了12%、15%。今年上半年营收也增长了13%。

与人的情绪强绑定的产品本身是很能抗周期的。

护城河是什么

再来看“货”。

2016年之前泡泡玛特还在做潮玩杂货店,店里有家居产品、服装、化妆品、玩具等,跟其他杂货店并没有太大差别。但店里高8厘米左右的Sonny Angel却能占到营收的三分之一,这是个大爆品了。

即便当时并没有所谓的“潮玩行业”,但这个切实存在的需求引起了王宁的注意。

再加上泡泡玛特与Sonny Angel所属公司有代理上的分歧,而且泡泡玛特已经连续亏损三年了,让王宁和团队“孤注一掷”地All in潮玩,而且是要做自己掌控IP的潮玩。

这其实无意中开创了一个新品类。

当时市场上比较相似的公司都有哪些呢?

像Sonny Angel所属公司日本的多丽梦,它自己的定位是家居杂货品牌,Sonny Angel是作为家居摆件来卖的。

迪士尼也做玩偶,但它主营业务是电影和乐园,通过电影孵化IP。

拥有芭比娃娃的美国公司美泰定位是儿童玩具品牌,特别是小女孩喜欢的洋娃娃;拥有变形金刚的美国公司孩之宝,也做《变形金刚》大电影、动画、漫画。而且他们的玩具是真正可以拿来玩的。

还有日本的三丽鸥,定位是生活方式品牌,以做二次元动漫IP为主,旗下最具代表性的IP就是被称为“东亚女孩的芭比娃娃”的Hello Kitty。

图为三丽鸥线下门店

泡泡玛特的潮玩更多是拿来观赏、收藏,并不能像变形金刚和芭比娃娃那样的摆弄着玩。

乐高也可以拿来玩,但乐高是积木,没有真正意义上的IP。

泡泡玛特与这些已有的企业都不同,所以最初几乎没有投资人愿意投,因为不理解,还有人觉得它是把儿童玩具卖给成人。

它其实可以看作是一种微缩、便宜且易得的艺术品玩具。

今天我们去逛展,逛完了意犹未尽,又拿不走,是不是就会随手买个艺术品小模型?所以这些年艺术品文创也特别火。

泡泡玛特签约了王信明、龙家升、熊喵等潮流艺术家,把他们的作品拿去建模,然后用钢做成磨具,后面就是注塑、打磨、上色等等,经过一系列工序做成产品,通过自己掌控的各大渠道使其出现在消费者面前。

它其实遵循了一个简单的商业逻辑:把高级、昂贵的产品和技术进行改造,使之廉价且易得,从而能在大众中更广泛传播。

王宁做了一个类比:

那些艺术家就好比几百年前全世界最好的钢琴家、小提琴家,他们的商业模式是在最贵的剧院卖最贵的门票给几十个人听。唱片公司的模式是把歌手的音乐录下来,卖到全世界,把音乐大众化。

接下来,泡泡玛特用了“盲盒”这一方式将新人群对潮玩这个新品类的需求一下子引爆。

盲盒早在泡泡玛特推广之前就在日本流行了,不是新事物。它激发了人性深处的收藏癖,开盲盒那一刻,有着非常大的不确定性,刺激、期待与兴奋在这一刻交织。

曾有社会学家将人的追求概括为三种:舒适、牛X和刺激。

舒适就是满足最基本的生理需求,没有饥寒交迫,今天已经不成问题。满足之后人就会感到空虚无聊,就追求后两者,牛X就是追求更广泛的被承认,炫耀自己;刺激就是兴奋感。

消费本身就能带来刺激,开盲盒使这种感觉加倍。而且潮玩具有非常强的可晒性,你如果抽到盲盒里的隐藏款,就是幸运的,可以跟人炫耀,发在各大社交平台。

这使得泡泡玛特具备了合法成瘾性,而这种类型的产品有个特点就是用户留存比较高,比如网络游戏、电子烟。

除了开创了新品类、提前进行IP布局、产品具备合法成瘾性之外,泡泡玛特还有个护城河,那就是这个市场相比其他市场足够小。

市场足够小为什么是护城河?

泡泡玛特创立早期,潮玩不算是个行业,大家都觉得这个市场小,比起炙手可热的“可联网+”根本不值得一提,而且还是被电商不断挤压的线下,所以泡泡玛特一度很难拿到投资。

但这也避免了大量竞争对手的涌入,王宁在回忆这段历程时提到:

当然我觉得也很幸运,因为大家看不懂,自然也不会去投我们的竞争对手。

这些年潮玩市场迅速发展,但相比其他赛道仍然不大,国内很长时间里大概率也只能容纳这一家千亿市值的企业。

哥伦比亚大学商学院教授布鲁斯·格林沃尔德在《竞争优势:透视企业护城河》中认为,虽然我们分析竞争战略时常用波特的“五力模型”(供应商和购买者的讨价还价能力、潜在进入者的威胁、替代品的威胁以及公司间的竞争),但真正决定企业生死的是进入壁垒,如果行业没有进入壁垒,那大量竞争对手瞬间就把市场瓜分了。

进入壁垒高低主要看三个标准:

行业中是否有市场份额稳定、长期占支配地位的企业?如果有,说明行业在位者有能力建立和维持竞争优势,新进入者难以进入。

行业中企业进入和退出的情况是否频繁?如果不频繁,说明行业有一定门槛,新企业难以轻易进入。

支配地位的企业是否持续保持高利润?如果有,说明竞争优势已经转化成了实际的收益,行业进入壁垒很高。

小区域、小市场的“局部霸主”最容易获得高进入壁垒。比如人口几万的偏远小镇,只能支撑一家大型商店,如果再来一家,那么两家商店都没有足够的客流来支持自身的盈利,新来的就没有能力挤走原有的,所以就几乎不会有新来的,这里的大型商店就能不断锁定客户,获得高进入壁垒。

一些采取“农村包围城市”的品牌,包括沃尔玛,其实就是不断从小市场开掘,他们的竞争优势并不是全国性的,而是由一块块区域优势组合起来的。

竞争优势和高进入壁垒从本质上来说是局部的和特定的,而不是普遍的和分散的。

开店是细节积累

“场”指的是消费场景和销售渠道。

2012年中国曾有一场王健林与马云的亿元“赌局”。

王健林称,“到2022年,如果电商在中国零售市场份额占到50%,我给马云一个亿。如果没到,他还我一个亿”。

尽管几年后王健林称这场赌局只是个笑话,并着手布局万达电商,后万达电商昙花一现,王健林与电商从此绝缘。

时至今日,线上销售仍只占到社会零售额的30%左右,线上与线下融合得也更深了。

但在2012年前后,正是互联网高歌猛进之时,很多人都觉得线下没希望了,不懂互联网和电商就意味着不懂未来。

但广告学专业出身的王宁却对线下有种执念,他认为做品牌不是在卖货,而是在卖文化,而这就要有真正的体验感。

而且他认为线上的门店包装太容易被模仿了,可以找个同样的设计师做出同样的门店风格,不利于新品牌的打造。

相比之下,线下直营门店通过视觉、触觉、听觉和服务能更好地传递品牌文化,给人一种“包裹感”。

开线下门店其实是无数次迭代和无数细节积累的过程。比如在什么地方开店,每天谁来开门、谁去关门,谁来收钱、钱放在哪儿,货怎么摆、怎么配货,店里怎么服务。这些财务的流程、货的流程、服务的流程,标准怎么统一,甚至还有卫生怎么来打扫,谁监督、怎么监督。

还有,泡泡玛特有近万个SKU,近百个IP,门店要怎么通过动线设计和展柜摆放来向消费者传递一种节奏感,而不是让人进店之后不知道从什么地方逛起。怎么通过门店去传递“情感”这种感受上的东西,毕竟泡泡玛特是非实用产品。

这些都需要强执行力和不断的摸索和调试。《因为独特》这本书里记录了在泡泡玛特去年的年终复盘会上,王宁除了盯大事之外,还时不时关注到一些门店的细节问题,比如门店里灯坏了的维修流程问题——2023年泡泡玛特线下门店超过4000起的维修案例中,灯具维修占到了1264起。

对于线下门店来说,选址至关重要,选好了营业额就高,租金就不是问题,而且还能起到品牌宣传的作用,选不好则会导致店铺关闭,带来损失。

嘉御资本创始人卫哲曾在一次演讲中提到,王宁有一次向他请教互联网跟传统行业相比厉害在哪。

卫哲认为互联网的试错成本非常低,比如淘宝购物按钮是放左边还是放右边?蓝颜色好看还是红颜色好看?一旦出现这些问题,就ab测试,100万消费者放左边,100万消费者放右边,试试就知道了。但线下的试错成本就很高。

后来王宁就去解决试错成本低的问题,在选址前先在中意的地方放一些自动贩卖机(机器人商店)、快闪店做测试,再来决定选址,这样开店的成功率就变高了。

图为泡泡玛特的机器人商店

这里多插一句,泡泡玛特在IP开发过程中其实也解决了试错成本的问题。在北京、上海每年举办的潮流玩具展中,它会给一些还没出名的IP设计师定制一些小玩偶,现场调研哪些卖得好、卖得快,让消费者用真金白银投票,然后决定签约哪些艺术家。

虎嗅的报道显示,截至2024年10月底,泡泡玛特门店总数为480个,其中港澳台及海外门店数为106个。此外,还有2000多机器人商店。

泡泡玛特在拓店过程中非常谨慎,今年上半年在内地仅新开20家门店,在海外也从未有一年拓店超过30家的时候。

最后

最后

截止本公告日,股东嵊州市君泰投资有限公司已累计质押股份1621.75万股,占其持股总数的22.69%,股东吕慧浩已累计质押股份507.18万股,占其持股总数的69.92%。本次质押后昂利康十大股东的累计质押股份占持股比例(占持股比例的计算以公司最新一期财务报表公布的十大股东的持股总数为基准)见下图:

虽然泡泡玛特目前的主营业务是零售,但也在试水新业务,比如乐园、游戏和积木。外界对泡泡玛特的评价也从“中国三丽鸥”、“中国万代”到“中国迪士尼”。

但泡泡玛特与这些都是不同的。

今年第一篇商业分析之所以选择泡泡玛特,不是因为其业绩和股价,而是因为它足够独特,正如那本书的名字。

它让我们看到了小品类也能做到千亿市值,不追风口也能“独美”,慢节奏也能取得快增长......

经历了这几年各行各业疯狂的内卷和价格战,“独特性”应该是接下来每个公司都要考虑的话题。当然每个人也要考虑,不做批量生产的NPC。

多一些独特2023十大股票配资平台,少一些内卷。